¿Qué es la ISO/IEC 27102 y por qué importa?

Esta norma es una guía que ayuda a las organizaciones a entender y usar un ciberseguro como parte de su estrategia de seguridad. Piensa en ella como un “manual de instrucciones” para:

- Decidir si necesitas un ciberseguro.

- Elegir la cobertura adecuada.

- Colaborar con la aseguradora de forma transparente.

- Usar tu sistema de gestión de seguridad (SGSI) para apoyar el proceso.

Su mensaje central: El ciberseguro no reemplaza las medidas de seguridad (como cifrar datos o formar empleados), pero sí es un salvavidas financiero cuando ocurre lo peor.

Un ciberseguro (o seguro cibernético) es una póliza especializada que protege financieramente a empresas y organizaciones ante pérdidas económicas causadas por ciberataques, fallos de seguridad digital o violaciones de datos.

Piensa en él como un “paraguas financiero” que se abre cuando ocurre un desastre digital. No evita el ataque, pero sí cubre los costos derivados de él.

🔑 ¿Qué cubre?

- Costos de respuesta a incidentes:

- Forenses digitales.

- Abogados especializados.

- Notificación a clientes afectados.

- Servicios de monitoreo de crédito para víctimas.

- Extorsión cibernética:

- Gastos de negociación con hackers.

- Pago de rescates (donde sea legal).

- Pérdidas operativas:

- Ingresos no percibidos por interrupción del negocio (*ejemplo: tu e-commerce cae 3 días por un ransomware*).

- Costos adicionales para recuperar operaciones.

- Multas y sanciones legales:

- Sanciones de reguladores (como GDPR en Europa o LFPDPPPD en México, Ley 1581/2012 en Colombia).

- Daños a terceros:

- Demandas de clientes o socios por robo de sus datos.

- Reclamos por fallos en servicios digitales.

🚫 ¿Qué NO cubre?

- Daños físicos (ejemplo: un incendio causado por un ciberataque).

- Pérdida de valor futuro (ejemplo: si roban tu secreto industrial y pierdes ventajas competitivas).

- Daño reputacional (a menos que esté vinculado a gastos concretos como campañas de PR).

- Actos de guerra o terrorismo cibernético.

🧩 Elementos Clave del Modelo

- 🚨 Entendiendo el Riesgo Cibernético (Cláusula 6):

- ¿Qué puede pasar? (Ciberincidentes): Caídas de sistemas, robos de datos, ransomware, errores humanos, ataques a proveedores…

- ¿Qué daños causa? Pérdidas económicas, interrupción del negocio, multas legales, daño reputacional, costos de respuesta (abogados, forenses, notificaciones a clientes).

- La norma detalla tipos de cobertura que pueden compensar estos daños (¡pero ojo! no todo es cubierto).

- 📑 La Póliza de Ciberseguro No es Mágica (Cláusula 5 y 6.7):

- No cubre “todo”. Existen exclusiones comunes: daños físicos/biológicos, actos de guerra/terrorismo, pérdida de valor de propiedad intelectual, daño reputacional puro.

- Límites y Deductibles: Hay un tope máximo que pagará el seguro (límite de cobertura) y una cantidad que tú pagas primero antes de que el seguro actúe (deductible).

- “Cobertura Silenciosa”: ¡Revisa tus otros seguros! (ej. de propiedad). A veces ya cubren incidentes cibernéticos que causen daños físicos (como un incendio por un cortocircuito provocado por malware).

- 🔎 La Evaluación de Riesgos es Clave (Para Ambos) (Cláusula 7):

- La aseguradora te evaluará: Antes de ofrecerte una póliza (y para fijar el precio), analizará tu sector, tamaño, tipo de datos que manejas, controles de seguridad que tienes y tu historial de incidentes.

- Tú debes entender tu riesgo: Para saber qué cobertura comprar y cuánta, necesitas evaluar el impacto financiero potencial de un ciberataque en TU negocio específico.

- 🤝 El SGSI: Tu Mejor Aliado (Cláusula 8):

- Si tienes un Sistema de Gestión de Seguridad de la Información (como el basado en ISO 27001), ¡es tu gran ventaja!

- Proporciona documentación valiosa para la aseguradora: Políticas de seguridad, evaluaciones de riesgos, planes de tratamiento, registros de auditorías, evidencias de controles implementados.

- Demuestra que gestionas proactivamente la seguridad, lo que puede mejorar las condiciones de tu póliza (¡o incluso que te aseguren!).

- 🔄 Compartir Información (Con Responsabilidad) (Cláusulas 7 y 8):

- La transparencia con la aseguradora es crucial y bidireccional.

- Tú compartes datos sobre tus riesgos y controles (usando el SGSI).

- La aseguradora comparte las condiciones, exclusiones y requisitos de la póliza.

- ¡Atención! Omitir información relevante o dar datos falsos puede anular la póliza.

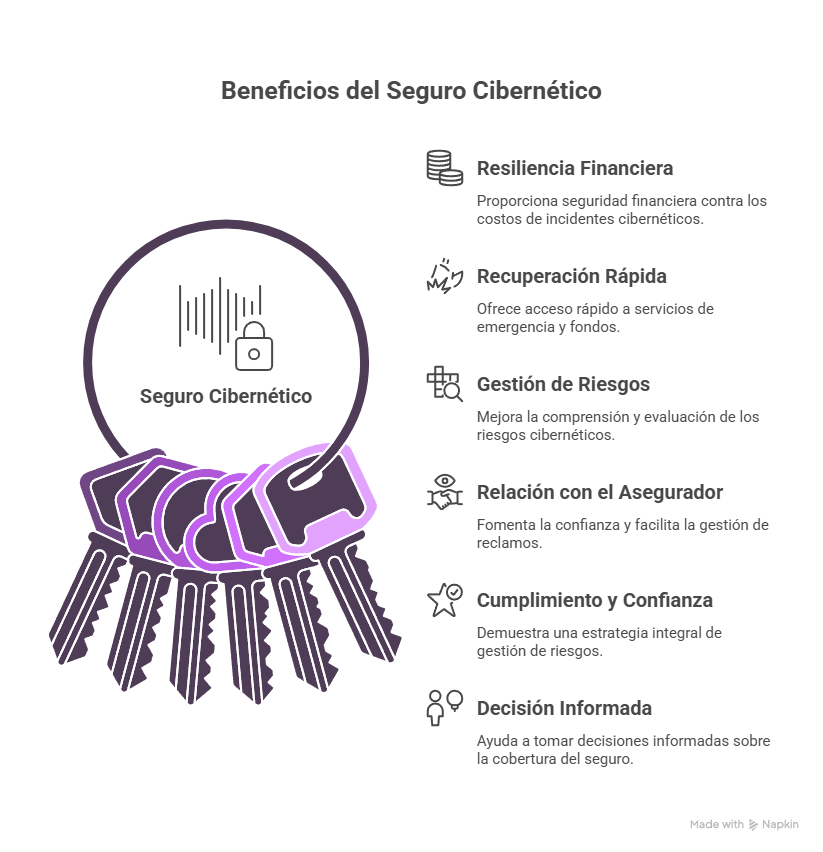

💡 Beneficios de Implementar la Guía ISO/IEC 27102

✨ Ejemplo Práctico: “MailSeguro” (Empresa de Correo Electrónico)

Situación: “MailSeguro” ofrece servicio de correo corporativo en la nube. Maneja datos sensibles de miles de clientes.

Aplicando la ISO/IEC 27102:

- Identificación de Riesgos Clave (Cláusula 6):

- Brecha de datos: Robo de emails o datos personales de clientes. (Impacto: Multas GDPR/LFPDPPPD, costos de notificación a clientes, monitoreo de crédito, daño reputacional, demandas).

- Ataque Ransomware: Cifrado de servidores, interrupción del servicio. (Impacto: Pérdida de ingresos por interrupción, costos de recuperación de datos/sistemas, extorsión).

- Ataque a Proveedor: Su proveedor de almacenamiento en la nube sufre un incidente. (Impacto: Interrupción del servicio, posible pérdida/robo de datos).

- Evaluación de Riesgos y Necesidad de Cobertura (Cláusula 7):

- Calculan el impacto financiero potencial de cada escenario (ej. multas por % de facturación, costos estimados de respuesta a incidentes, pérdida de ingresos por días de inactividad).

- Determinan que necesitan transferir parte de ese riesgo financiero mediante ciberseguro.

- Selección de Cobertura (Basado en Cláusula 6.3):

- Buscan una póliza que cubra específicamente:

- Costos de Respuesta a Incidentes: Forenses, abogados, notificación a clientes, monitoreo de crédito para afectados, gestión de crisis/relaciones públicas.

- Responsabilidad Civil: Demandas de clientes por violación de privacidad.

- Pérdida de Ingresos por Interrupción del Negocio: Por ataque directo a sus sistemas *o* a su proveedor crítico de nube (si está incluido).

- Extorsión Cibernética: Costos de expertos en negociación y posible pago de rescate (donde sea legal).

- Verifican exclusiones: Entienden que daño reputacional puro o pérdida de valor futuro de secretos comerciales probablemente no estén cubiertos.

- Buscan una póliza que cubra específicamente:

- Apoyo del SGSI (ISO 27001) (Cláusula 8):

- MailSeguro tiene un SGSI certificado. Esto es un factor clave para la aseguradora.

- Comparten documentación: Su alcance del SGSI, política de seguridad, evaluaciones de riesgos recientes, Declaración de Aplicabilidad (controles implementados), resultados de auditorías internas/externas, registros de simulacros de incidentes.

- Demuestran controles: Fuertes medidas de cifrado (en tránsito y reposo), autenticación multifactor, gestión de vulnerabilidades, backups robustos y probados, formación continua de empleados en phishing.

- Resultado:

- Gracias a su SGSI sólido y la transparencia, obtienen una póliza con coberturas adecuadas a un precio competitivo.

- Tienen claros los procedimientos para reportar un incidente a la aseguradora y activar los servicios de emergencia incluidos.

- Beneficio Tangible: Si sufren un ransomware, el seguro cubre los costos forenses, la negociación, la recuperación de sistemas *y* los ingresos perdidos durante la interrupción, permitiéndoles sobrevivir financieramente al ataque y recuperar la operación más rápido.

Preguntas o comentarios a carlosmahecha@prismaconsultoria.com